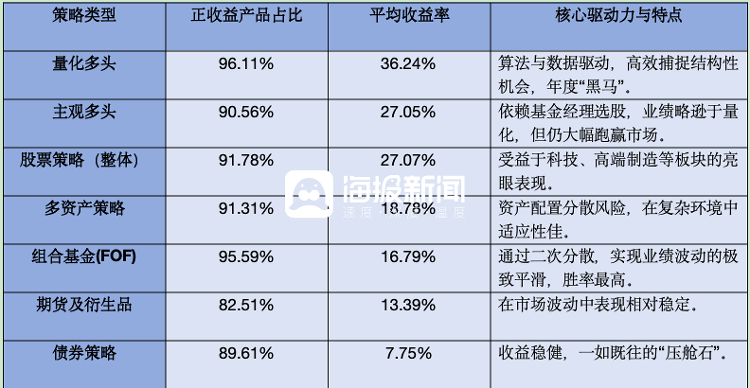

海报新闻记者沉童报道称,2025年中国基金业将呈现碎片化局面。而私募股权基金则大获全胜,股权策略平均回报率超过27%,90%的产品为投资者带来利润。与此同时,不少公募基金陷入泥潭,超过60%的主动权益类产品三年内未能跑赢基准,数百亿明星基金一度亏损数十亿美元,而部分基金公司同期却能向股东和管理层派发近百亿的股息。这不是一个可以简单概括的“牛市”或“熊市”,但却深刻揭示了20多年快速发展后在激励机制、利润分配、行业发展模式等方面暴露出的系统性裂痕……差异化表现:两极市场的真实图景2025年,结构性l A股市场走势已成为区分业绩的重要标准。由于投资理念和评价机制的不同,公募股和私募股的表现之间存在着“冰与火”。私募排行网数据显示,截至2025年11月末,私募产品表现出非常高的盈利能力和较高的利润率,超过90%实现正回报,平均回报率为22.61%。其中,股票策略表现最为亮眼,平均回报率为27.07%,多头量化策略则以平均回报36.24%成为年度最大赢家。 (邮报记者新闻根据私募股权排名网络数据制作)与这份令人眼花缭乱的评级报告形成鲜明对比的是公募主动型股权基金普遍失语。据Wind资讯统计,过去一年共推出活跃公募产品6129只。近年来,高达 60.5% 的基金在过去三年中未能超越自己的业绩比较基准。性能上的偏差更令人惊讶。 2,454只基金的表现落后于基准10个百分点或以上,这是连续第三年低于市场平均水平。事实证明。很少有产品能够持续产生巨额超额收益:只有不到 3.6% 的产品跑赢基准超过 50%。沉默的代价:投资者亏本交学费。然而,业绩差异的背后却是投资者真金白银的损失。曾经受到市场推崇的“顶级”基金经理如今的业绩却令人失望。以刘彦春管理的景顺长城新兴成长为例。过去三年,这只一度火爆的基金回报率为-23.05%,而同期对比基准回报率为+14.41%,相差37.46个百分点。张昆的易方达蓝筹精选表现不佳近三年较基准上涨28.12%,2023年单年亏损112.67亿元。葛兰中欧医疗健康2023年和2024年也分别亏损60.33亿元和35.1亿元。更令人鼓舞的是,即使有这样的业绩,基金公司仍然可以根据规模收取高额管理费。一些公司维持高股息,与投资者遭受的损失形成鲜明对比。某大型基金公司近10年累计向股东派发股息近83亿元,其员工持股平台派发股息近20.3亿元。公司CEO个人分红超过2.8亿元。同期,公司产品近三年累计亏损1004亿元。 “公司赚钱、股东赚钱、管理者赚钱、只有人亏”的畸形生态正在侵蚀行业的信任基础。深入剖析结构性问题:行业痼疾的根源。绩效差异的根本原因在于激励机制的完全不同。 “私募基金通常采用‘按业绩付费’的模式,即管理人的收入与投资回报直接挂钩,形成与投资者利益一致的激励机制。”上海顶级私募基金经理之一齐卫东告诉海报新闻。公共基金的长期筹款模式主要基于运营规模而非绩效。在这种机制下,基金管理人的首要任务往往是扩大规模而不是创造收入。监管数据显示,目前28只规模数十亿美元的主动股票基金中,只有3只在过去三年实现了超额收益并持续正收益。大多数数十亿美元的基金规模都在扩大,但其表现曼斯明显下降。同时,性能比较基准是无效的。业绩比较基准本应是衡量基金经理专业能力的“底线”,但在实践中往往被忽视。随着时间的推移,大量基金明显偏离基准,其投资行为与产品既定策略显着不一致,表明投资纪律松懈。以刘格松领导的广发科技先锋为例,该基金近三年回报率为-8.99%,而同期基准回报率达到34.02%,相差43.01点。范岩等众多知名基金经理的代表作品也跑输其指数10%以上。这显然不是“风格漂移”,而是业绩的系统性下降。但最终只有投资者承担后果。如果他们购买一只名为“Technol“奥吉先锋”或“医疗健康”,他们期望获得板块的贝塔收益和基金管理人的阿尔法收益,但最终可能会出现远远超过行业指数的巨额亏损。这种情况下,你的投资选择就变得毫无意义。而且,股东、董事和公众的利益之间存在失衡。华夏环球基金就是一个典型的例子。虽然该公司的产品在过去三年总共亏损了1004亿元,但它仍然付出了代价。过去10年向股东分红82.96亿元,平均分红率超过50%,CEO张辉累计贡献超过2.8亿元,这清楚地表明公司的盈利模式与投资者的利益脱节。结果是管理层通过持股平台发放数亿美元的分红,而基督徒却怨声载道。评论区有损失之痛。重组监管:从规模到嵌入式绩效面对行业颠覆,监管机构开始重塑游戏规则。近期公布的《基金管理公司绩效评价指引》征求意见稿切中要害。新规要求基金公司建立阶梯式的业绩费调整机制,将基金管理人的收入与产品业绩和投资者收益挂钩。这意味着业绩比较基准不再只是基金合同中的几行文字,而是决定基金经理收入的“硬约束”。新规定的影响如下:已经开始显现。许多公共基金在内部检查比较产品绩效和投资策略的基准的一致性。合规部门负责人坦言:“我们已经彻底放弃了规模化考量,过高的产品回报和投资者持股体验将成为最重要的评价指标。”这一变化可能会导致行业生态发生重大变化。有分析人士预测,新规可能迫使不少主动型股票基金管理人调整投资策略,使仓位更加贴近基准指数,赋予产品“指数增强”特性。市场选择涌现,资金流向悄然发生变化。在监管和市场的双重压力下,资金流向发生了明显变化。私募排行网数据显示, 11月底认可的私募证券产品的盈利率为90.66%,相比之下,公募基金的业绩差距直接影响到越来越多的高净值客户和机构投资者转向私募。股票领域,特别是量化策略产品。市场的另一边,散户投资者也开始表现出谨慎态度,许多曾经坚信长期持有明星基金可以赚钱的基督徒在经历了三年的亏损后,正在重新考虑自己的投资策略。 “我已经不再盲目相信明星基金经理的光环了。” Jimin Chan 表示,他将部分救援资金转入指数基金。 “至少我知道我在买什么,以及跟踪误差有多大。”投资者情绪的这些变化正在迫使IPO行业反思。

海报新闻记者沉童报道称,2025年中国基金业将呈现碎片化局面。而私募股权基金则大获全胜,股权策略平均回报率超过27%,90%的产品为投资者带来利润。与此同时,不少公募基金陷入泥潭,超过60%的主动权益类产品三年内未能跑赢基准,数百亿明星基金一度亏损数十亿美元,而部分基金公司同期却能向股东和管理层派发近百亿的股息。这不是一个可以简单概括的“牛市”或“熊市”,但却深刻揭示了20多年快速发展后在激励机制、利润分配、行业发展模式等方面暴露出的系统性裂痕……差异化表现:两极市场的真实图景2025年,结构性l A股市场走势已成为区分业绩的重要标准。由于投资理念和评价机制的不同,公募股和私募股的表现之间存在着“冰与火”。私募排行网数据显示,截至2025年11月末,私募产品表现出非常高的盈利能力和较高的利润率,超过90%实现正回报,平均回报率为22.61%。其中,股票策略表现最为亮眼,平均回报率为27.07%,多头量化策略则以平均回报36.24%成为年度最大赢家。 (邮报记者新闻根据私募股权排名网络数据制作)与这份令人眼花缭乱的评级报告形成鲜明对比的是公募主动型股权基金普遍失语。据Wind资讯统计,过去一年共推出活跃公募产品6129只。近年来,高达 60.5% 的基金在过去三年中未能超越自己的业绩比较基准。性能上的偏差更令人惊讶。 2,454只基金的表现落后于基准10个百分点或以上,这是连续第三年低于市场平均水平。事实证明。很少有产品能够持续产生巨额超额收益:只有不到 3.6% 的产品跑赢基准超过 50%。沉默的代价:投资者亏本交学费。然而,业绩差异的背后却是投资者真金白银的损失。曾经受到市场推崇的“顶级”基金经理如今的业绩却令人失望。以刘彦春管理的景顺长城新兴成长为例。过去三年,这只一度火爆的基金回报率为-23.05%,而同期对比基准回报率为+14.41%,相差37.46个百分点。张昆的易方达蓝筹精选表现不佳近三年较基准上涨28.12%,2023年单年亏损112.67亿元。葛兰中欧医疗健康2023年和2024年也分别亏损60.33亿元和35.1亿元。更令人鼓舞的是,即使有这样的业绩,基金公司仍然可以根据规模收取高额管理费。一些公司维持高股息,与投资者遭受的损失形成鲜明对比。某大型基金公司近10年累计向股东派发股息近83亿元,其员工持股平台派发股息近20.3亿元。公司CEO个人分红超过2.8亿元。同期,公司产品近三年累计亏损1004亿元。 “公司赚钱、股东赚钱、管理者赚钱、只有人亏”的畸形生态正在侵蚀行业的信任基础。深入剖析结构性问题:行业痼疾的根源。绩效差异的根本原因在于激励机制的完全不同。 “私募基金通常采用‘按业绩付费’的模式,即管理人的收入与投资回报直接挂钩,形成与投资者利益一致的激励机制。”上海顶级私募基金经理之一齐卫东告诉海报新闻。公共基金的长期筹款模式主要基于运营规模而非绩效。在这种机制下,基金管理人的首要任务往往是扩大规模而不是创造收入。监管数据显示,目前28只规模数十亿美元的主动股票基金中,只有3只在过去三年实现了超额收益并持续正收益。大多数数十亿美元的基金规模都在扩大,但其表现曼斯明显下降。同时,性能比较基准是无效的。业绩比较基准本应是衡量基金经理专业能力的“底线”,但在实践中往往被忽视。随着时间的推移,大量基金明显偏离基准,其投资行为与产品既定策略显着不一致,表明投资纪律松懈。以刘格松领导的广发科技先锋为例,该基金近三年回报率为-8.99%,而同期基准回报率达到34.02%,相差43.01点。范岩等众多知名基金经理的代表作品也跑输其指数10%以上。这显然不是“风格漂移”,而是业绩的系统性下降。但最终只有投资者承担后果。如果他们购买一只名为“Technol“奥吉先锋”或“医疗健康”,他们期望获得板块的贝塔收益和基金管理人的阿尔法收益,但最终可能会出现远远超过行业指数的巨额亏损。这种情况下,你的投资选择就变得毫无意义。而且,股东、董事和公众的利益之间存在失衡。华夏环球基金就是一个典型的例子。虽然该公司的产品在过去三年总共亏损了1004亿元,但它仍然付出了代价。过去10年向股东分红82.96亿元,平均分红率超过50%,CEO张辉累计贡献超过2.8亿元,这清楚地表明公司的盈利模式与投资者的利益脱节。结果是管理层通过持股平台发放数亿美元的分红,而基督徒却怨声载道。评论区有损失之痛。重组监管:从规模到嵌入式绩效面对行业颠覆,监管机构开始重塑游戏规则。近期公布的《基金管理公司绩效评价指引》征求意见稿切中要害。新规要求基金公司建立阶梯式的业绩费调整机制,将基金管理人的收入与产品业绩和投资者收益挂钩。这意味着业绩比较基准不再只是基金合同中的几行文字,而是决定基金经理收入的“硬约束”。新规定的影响如下:已经开始显现。许多公共基金在内部检查比较产品绩效和投资策略的基准的一致性。合规部门负责人坦言:“我们已经彻底放弃了规模化考量,过高的产品回报和投资者持股体验将成为最重要的评价指标。”这一变化可能会导致行业生态发生重大变化。有分析人士预测,新规可能迫使不少主动型股票基金管理人调整投资策略,使仓位更加贴近基准指数,赋予产品“指数增强”特性。市场选择涌现,资金流向悄然发生变化。在监管和市场的双重压力下,资金流向发生了明显变化。私募排行网数据显示, 11月底认可的私募证券产品的盈利率为90.66%,相比之下,公募基金的业绩差距直接影响到越来越多的高净值客户和机构投资者转向私募。股票领域,特别是量化策略产品。市场的另一边,散户投资者也开始表现出谨慎态度,许多曾经坚信长期持有明星基金可以赚钱的基督徒在经历了三年的亏损后,正在重新考虑自己的投资策略。 “我已经不再盲目相信明星基金经理的光环了。” Jimin Chan 表示,他将部分救援资金转入指数基金。 “至少我知道我在买什么,以及跟踪误差有多大。”投资者情绪的这些变化正在迫使IPO行业反思。