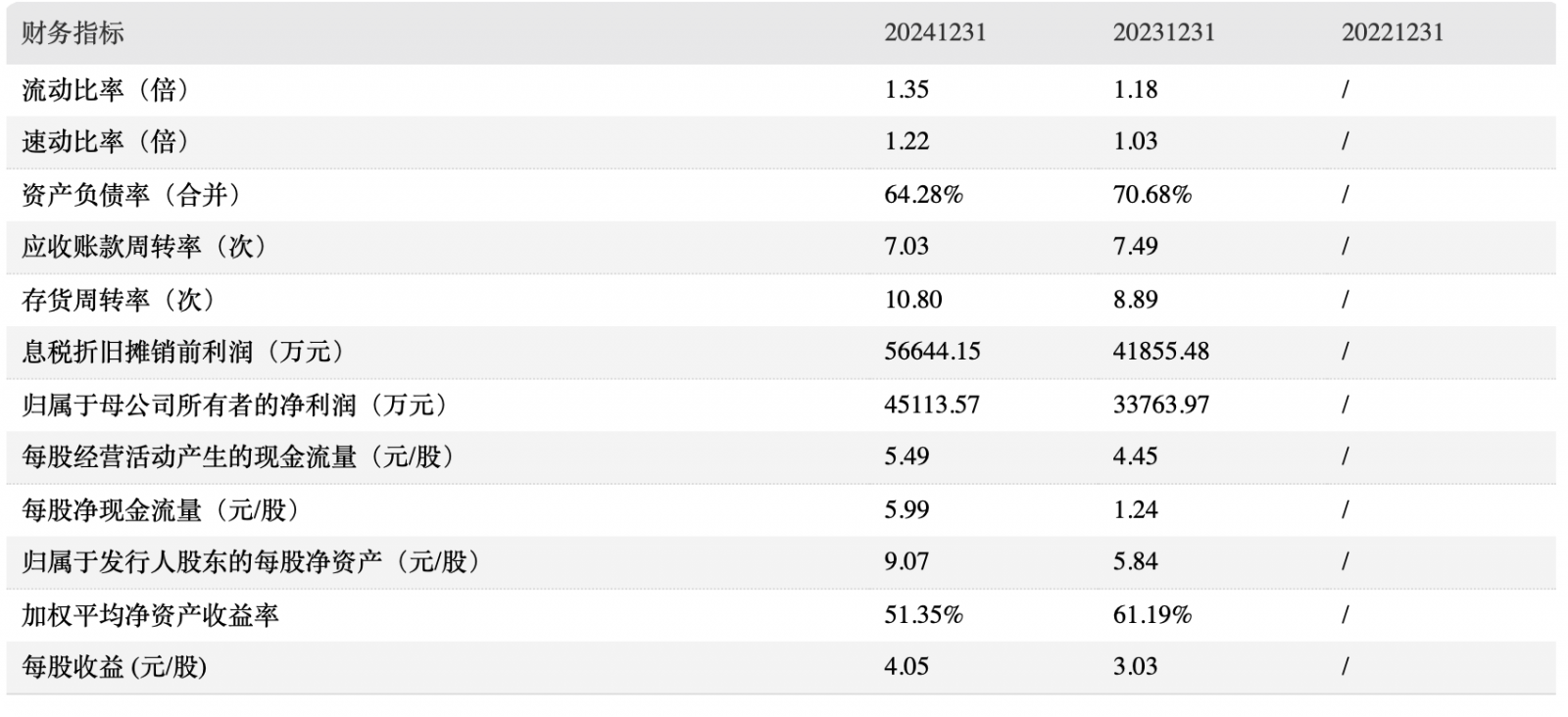

海报新闻记者沉童报道 如果你今年夏天在好市多或山姆会员店购买了一台制冰机,那么它很可能是同一家中国工厂——宁波惠康制造的。这家深耕制冷设备领域20余年的公司,凭借制冰产品的全球竞争力而崛起。公司2024年被工信部评选为“国内制造业单项冠军企业”,全球消费制冰机市场份额连续三年排名第一,由2022年的19%增长至2024年的31%。财务数据方面,2022年至2024年,公司营收将从19.3亿元增长至32.4亿元,呈现复合增长态势。成长。增长率。 28.84%。净利润从1.97亿元增至2024年4.51亿元,同比增长33.62%,整体呈现快速增长趋势。其产品已享誉世界Costco、山姆会员店、沃尔玛等零售渠道。我们的合作客户包括伊莱克斯等国际品牌,销售网络遍布80多个国家和地区。 (迎客科技主要财务指标)虽然单价下降18.99%,但毛利率超过同行。招股书显示,制冰机是惠康的绝对支柱,营收占比将从2022年的70.83%提升至2025年上半年的80.76%。但与此同时,制冰机销售价格持续下滑,2022年达到435.22元/台,2023年达到403.97元/台,385.9元/台。 2023年,2024年为365.76元/个,2025年上半年为365.76元/个,三年半累计下降幅度达18.99%。一般情况下,核心产品单价持续下降将直接压缩毛利率gin space,但Welcome Technology却走了相反的方向。报告期内,公司综合毛利率分别为21.15%、24.55%、22.54%和23.55%,波动3个百分点。这种盈利悖论与研发投入不足形成鲜明对比。惠康科技2022年至2025年上半年的研发费用率分别为3.04%、2.99%、2.51%和2.85%。不仅整体呈现下降趋势,而且还低于行业同行的长期平均水平(同期分别为4.06%、3.91%、3.74%和3.52%)。值得关注的是,预计2024年公司销售费用占比为3.41%,超过研发费用占比,反映出公司增长更多地依赖于渠道拓展而非技术创新。关于研发投入不足与毛利率高之间的矛盾为了适应利润率,深交所在研究报告中要求公司结合核心技术优势、产品迭代周期等因素,充分展示行业的研发能力和技术壁垒。总体而言,市场担心高毛利率得不到持续研发投入的支撑,其可持续性值得怀疑。尽管有 12 亿可用现金,但仍筹集了 17.97 亿美元。融资状况与融资计划严重不符,是迎宾科技首次公开发行的又一重要争议。截至2025年6月末,公司外汇资金余额达12.19亿元,占总资产的41.65%。报告期内,经营活动产生的现金流量净额净流入15.5亿元,盈利性现金流充足。从债务结构来看,公司公司无短期债务,资产负债率由2022年底的73.15%下降至58.38%。公司流动比率和速动比率优于行业平均水平,短期偿债能力较强。尽管资金充裕,韦尔康科技仍计划通过IPO融资17.97亿元,投资前湾第二生产基地(7.58亿元)、智能化升级改造(46.1亿元)、泰国生产基地(1.9亿元)和研发中心建设(3.88亿元)四大项目。从资金规模来看,公司现有财务资源足以满足单个融资项目的资金需求。筹集大笔资金的必要性引起了市场的广泛质疑。更令市场担忧的是,IPO前夕,现任控制人陈跃鹏控制的陈氏家族通过收购合计5.61亿日元。gh 多次股份转让。 0万元兑换成现金。 2022年6月及11月至2023年12月,家族成员通过股权转让共获得转让价款约5.61亿元。该公司在筹集巨额资金的同时仍保留大量有效账面的计划引发了市场对其真实意图的猜测,因为皇室管理家族在上市前已提取了大量现金。对大客户的依赖、回款延迟等风险日益显现。除了重大财务纠纷外,惠康科技还面临运营层面的多重隐患。从客户结构来看,公司对大客户的依赖程度较高。预计2024年前五名客户销售额占比将达到64.61%,显着高于行业平均水平。核心客户合作伙伴关系的变化直接影响公司的利润。从从资金周转效率来看,应收账款周转率持续下降,由2022年的9.53倍下降至2024年的7.03倍,反映出公司回款能力的差异性下降和资金使用压力较大,且低于行业平均水平8.66倍。盈利增长的质量也需要关注。公司2024年净利润增速为33.62%,较2023年的71.25%大幅减半。在销售持续增长的背景下,盈利增速大幅下滑表明盈利质量可能发生变化。此外,公司财务数据也存在诸多异常波动。 2024年,预付款项较期初增长31.42%,其他应收款较上年增长143.88%,应收账款较上年减少3.07%。已披露员工人数及生产业绩宣传册中的信息与网站或公司官方所载信息不符,且未提供合理解释。作为中国制造企业从区域性OEM成长为全球市场领导者的典型例子,惠康科技目前拥有授权专利177项(其中发明专利36项),核心技术也延伸至医疗器械领域。虽然自主研发的“YBD-100ZB微粒医用冰泥机”被评价为“中国首台重大技术装备(套)”,但资本市场的评价最终还是回归到了公司的核心价值观。目前,惠康科技IPO审核仍在进行中。能否化解多重矛盾、消除市场疑虑,也是决定上市进程的关键因素。

海报新闻记者沉童报道 如果你今年夏天在好市多或山姆会员店购买了一台制冰机,那么它很可能是同一家中国工厂——宁波惠康制造的。这家深耕制冷设备领域20余年的公司,凭借制冰产品的全球竞争力而崛起。公司2024年被工信部评选为“国内制造业单项冠军企业”,全球消费制冰机市场份额连续三年排名第一,由2022年的19%增长至2024年的31%。财务数据方面,2022年至2024年,公司营收将从19.3亿元增长至32.4亿元,呈现复合增长态势。成长。增长率。 28.84%。净利润从1.97亿元增至2024年4.51亿元,同比增长33.62%,整体呈现快速增长趋势。其产品已享誉世界Costco、山姆会员店、沃尔玛等零售渠道。我们的合作客户包括伊莱克斯等国际品牌,销售网络遍布80多个国家和地区。 (迎客科技主要财务指标)虽然单价下降18.99%,但毛利率超过同行。招股书显示,制冰机是惠康的绝对支柱,营收占比将从2022年的70.83%提升至2025年上半年的80.76%。但与此同时,制冰机销售价格持续下滑,2022年达到435.22元/台,2023年达到403.97元/台,385.9元/台。 2023年,2024年为365.76元/个,2025年上半年为365.76元/个,三年半累计下降幅度达18.99%。一般情况下,核心产品单价持续下降将直接压缩毛利率gin space,但Welcome Technology却走了相反的方向。报告期内,公司综合毛利率分别为21.15%、24.55%、22.54%和23.55%,波动3个百分点。这种盈利悖论与研发投入不足形成鲜明对比。惠康科技2022年至2025年上半年的研发费用率分别为3.04%、2.99%、2.51%和2.85%。不仅整体呈现下降趋势,而且还低于行业同行的长期平均水平(同期分别为4.06%、3.91%、3.74%和3.52%)。值得关注的是,预计2024年公司销售费用占比为3.41%,超过研发费用占比,反映出公司增长更多地依赖于渠道拓展而非技术创新。关于研发投入不足与毛利率高之间的矛盾为了适应利润率,深交所在研究报告中要求公司结合核心技术优势、产品迭代周期等因素,充分展示行业的研发能力和技术壁垒。总体而言,市场担心高毛利率得不到持续研发投入的支撑,其可持续性值得怀疑。尽管有 12 亿可用现金,但仍筹集了 17.97 亿美元。融资状况与融资计划严重不符,是迎宾科技首次公开发行的又一重要争议。截至2025年6月末,公司外汇资金余额达12.19亿元,占总资产的41.65%。报告期内,经营活动产生的现金流量净额净流入15.5亿元,盈利性现金流充足。从债务结构来看,公司公司无短期债务,资产负债率由2022年底的73.15%下降至58.38%。公司流动比率和速动比率优于行业平均水平,短期偿债能力较强。尽管资金充裕,韦尔康科技仍计划通过IPO融资17.97亿元,投资前湾第二生产基地(7.58亿元)、智能化升级改造(46.1亿元)、泰国生产基地(1.9亿元)和研发中心建设(3.88亿元)四大项目。从资金规模来看,公司现有财务资源足以满足单个融资项目的资金需求。筹集大笔资金的必要性引起了市场的广泛质疑。更令市场担忧的是,IPO前夕,现任控制人陈跃鹏控制的陈氏家族通过收购合计5.61亿日元。gh 多次股份转让。 0万元兑换成现金。 2022年6月及11月至2023年12月,家族成员通过股权转让共获得转让价款约5.61亿元。该公司在筹集巨额资金的同时仍保留大量有效账面的计划引发了市场对其真实意图的猜测,因为皇室管理家族在上市前已提取了大量现金。对大客户的依赖、回款延迟等风险日益显现。除了重大财务纠纷外,惠康科技还面临运营层面的多重隐患。从客户结构来看,公司对大客户的依赖程度较高。预计2024年前五名客户销售额占比将达到64.61%,显着高于行业平均水平。核心客户合作伙伴关系的变化直接影响公司的利润。从从资金周转效率来看,应收账款周转率持续下降,由2022年的9.53倍下降至2024年的7.03倍,反映出公司回款能力的差异性下降和资金使用压力较大,且低于行业平均水平8.66倍。盈利增长的质量也需要关注。公司2024年净利润增速为33.62%,较2023年的71.25%大幅减半。在销售持续增长的背景下,盈利增速大幅下滑表明盈利质量可能发生变化。此外,公司财务数据也存在诸多异常波动。 2024年,预付款项较期初增长31.42%,其他应收款较上年增长143.88%,应收账款较上年减少3.07%。已披露员工人数及生产业绩宣传册中的信息与网站或公司官方所载信息不符,且未提供合理解释。作为中国制造企业从区域性OEM成长为全球市场领导者的典型例子,惠康科技目前拥有授权专利177项(其中发明专利36项),核心技术也延伸至医疗器械领域。虽然自主研发的“YBD-100ZB微粒医用冰泥机”被评价为“中国首台重大技术装备(套)”,但资本市场的评价最终还是回归到了公司的核心价值观。目前,惠康科技IPO审核仍在进行中。能否化解多重矛盾、消除市场疑虑,也是决定上市进程的关键因素。